Yrityksen luottoluokitus ja luottokelpoisuuden parantaminen

Oman yrityksen luottoluokitus ja sopimuskumppanien luottokelpoisuuden selvittäminen on kriittisen tärkeää, kun yritys sopii taloudellisia yhteistyösopimuksia toisten yritysten kanssa. Oman yrityksen luottoluokituksen kohentaminen on tärkeää taas silloin, kun suunnittelee hakevansa rahoitusta rahalaitoksilta tai tililuottoa muilta yrityksiltä.

Yrityksen tavoitellessa liiketoiminnan kasvua, on rahoituksen saaminen investoinneille ja kasvavaan käyttöpääoman tarpeeseen yleensä oleellisin ja samalla hankalin ratkaistava kysymys.

Rahoittajan näkökulmasta rahoituksen hakijan luottoluokitus on keskeisin osatekijä luottopäätöstä tehtäessä. Hakijan luottoluokitus myös pitkälti määrittelee rahoituksen hinnan ja muut ehdot, koska luottoluokituksen tavoitteena on ennustaa luottotappioriskiä.

Hyvä luottoluokitus vaikuttaa rahoituksen hintaan alentavasti ja huono korottavasti. Joskus luottoluokitus voi olla niin huono, ettei rahoittaja uskalla antaa lainaa millään korolla.

Luottoluokittamisen tarkoitus ja tavoite

Luottoluokitus ennustaa kohdeyrityksen mahdollisuutta selviytyä taloudellisista velvoitteistaan eli mikäli yrityksen luottoluokitus on huono, sillä on tilastollisesti suurempi todennäköisyys joutua maksuhäiriöön tai jopa maksukyvyttömyyteen verrattuna hyvän luottoluokituksen omaavaan yritykseen.

Luottoluokat Suomen Asiakastieto Oy:n Rating Alfa -raporteissa:

AAA, AA+, AA, A+, A, B, C

Asiakastiedon Rating Alfa -luottoluokituksen laskentamallin ydin on kehitetty siten, että se erottaisi mahdollisimman luotettavasti korkean maksuhäiriöriskin yritykset pienemmän riskin omaavista.

Mistä voin tarkistaa omat ja muiden luottotiedot?

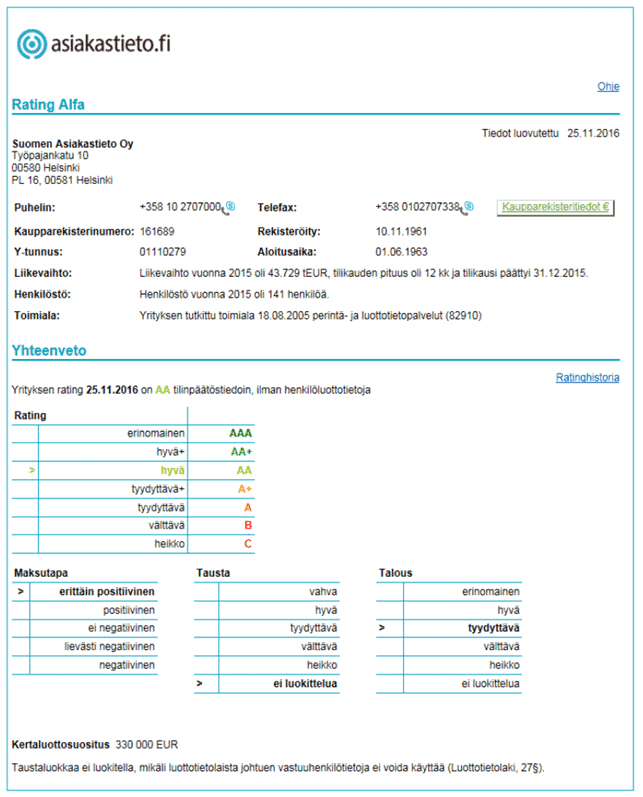

Yritysten ja yksityishenkilöiden luottotiedot voi tarkistaa luottotietoyhtiöiltä, joita ovat esimerkiksi Suomen Asiakastieto Oy ja Dun & Bradstreet. Alla olevassa kuvakaappauksessa on esimerkki Asiakastiedon luottoluokitusraportista.

Kuvakaappauksesta ilmenee, että saat kohdeyrityksen luottokelpoisuudesta selkeän käsityksen jo yhdellä silmäyksellä. Raportista löydät jo heti ensimmäiseltä sivulta yrityksen perustietojen lisäksi maksutavan, taustan ja talouden luokittelun sekä Rating Alfa -luokan eli toisin sanottuna luottoluokituksen. Raportin myöhemmiltä sivuilta löytyvät kaikki yrityksestä saatavilla olevat luottotiedot, kuten tilinpäätösanalyysit ja vastuuhenkilötaustat selkokielisesti kerrottuina.

Lisäksi raportissa on annettu kertaluottosuosituksen maksimimäärä, joka kuvaa kohdeyritykselle myönnettävän vakuudettoman luoton suosituksenomaista enimmäismäärää.

Vaikka isolla ja pienellä yrityksellä olisikin sama Rating Alfa -luokka, ovat kertaluottosuositukset erilaiset johtuen yritysten kokoerosta. Onhan selvää, että ison yrityksen on helpompi maksaa iso lasku kuin pienen yrityksen.

Rating Alfa -raportin avulla saat kattavan raportin oman luottopäätöksesi tueksi myydessäsi omaa palveluasi tai tuotteitasi toiselle yritykselle. Asiakasyrityksesi kuuluessa esimerkiksi C-luottoluokkaan, on maksun saaminen epävarmaa ja mahdollisen perinnän ennuste huono.

Mikäli asiakkaasi taas kuuluu AAA- tai AA+-luokkaan, on asiakkaasi tilastollinen todennäköisyys ajautua konkurssiin tai huomattaviin maksuvaikeuksiin seuraavan 12 kuukauden aikana noin 1 %, kun C-luokassa riski on jo noin 50 %. Käytä siis Rating Alfaa kun haluat tietää oman yrityksesi luottoluokituksen, analysoidessasi kilpailijoitasi tai ottaessasi tilausta vastaan asiakkaaltasi.

Mitkä asiat vaikuttavat yritykseni luottoluokitukseen?

Luottotietoja työkseen tutkivien konkareiden mukaan ”kaikki tiedot ovat luottotietoja”.

Joskus 1900-luvun alkupuolella luottotietojen kerääminen oli manuaalista ja perustui ympäri maata toimivien paikallisten asiamiesten raportteihin. Tuolloin raportteihin saatettiin kirjata jopa sellaisia tietoja, että yrittäjän on havaittu olleen juovuksissa huonomaineisten henkilöiden seurassa ja kehotettiin sen vuoksi varovaisuuteen liikesuhteissa.

Nykyään luottotietoyhtiöiden nettipalveluista saatavat luokitusraportit koostetaan automaattisesti luottotietokantoihin ja viranomaisrekistereihin tallennetuista tiedoista, jotka on luottotietolaissa tarkoin määritelty.

Luottoluokitusta määritettäessä otetaan huomioon muun muassa yrityksen vastuuhenkilöiden henkilökohtaiset luottotiedot ja yritysyhteydet sekä yrityksen tilinpäätökset, maksukäyttäytyminen, toimiala ja ikä. Yleisellä tasolla puhutaan julkisesti saatavilla olevista tiedoista, jotka liittyvät yrityksen taloudelliseen asemaan ja yritysten päivittäisten rutiiniasioiden hoitokykyyn.

Mitä tietoja luottoluokittajat voivat kerätä yrityksestäni?

Jos olet kiinnostunut mitä kaikkia tietoja Suomen lain mukaan yrityksestä voidaan kerätä, sinun kannattaa tutustua luottotietolakiin, jota sovelletaan luottotietojen keräämiseen, tuottamiseen, tallettamiseen, luovuttamiseen, käyttöön ja muuhun käsittelyyn.

Miten voin parantaa yritykseni luottoluokitusta?

Luottoluokitusta kohennettaessa on ensiarvoisen tärkeää, että yritys muistaa julkistaa tilinpäätöksensä ajoissa, koska ilman julkistettuja tilinpäätöksiä yrityksellä ei ole mahdollisuutta päästä korkeimpaan luottoluokitukseen (AAA).

Osakeyhtiöiden on lain mukaan julkistettava tilinpäätöksensä kahdeksan kuukauden kuluessa tilikauden päättymisestä. Käytännössä monet yritykset kuitenkin vitkuttelevat tilinpäätöksensä julkistamista monestakin eri syystä. Mikäli tilinpäätöstä ei kehotuksen jälkeenkään toimita kaupparekisteriin, voi Patentti- ja rekisterihallitus poistaa yrityksesi kaupparekisteristä.

Jos yritykselläsi on verovelkarekisteriin merkittyä verovelkaa tai veroilmoitusten laiminlyöntejä, sinun kannattaa maksaa verot ja tehdä puuttuvat veroilmoitukset mahdollisimman nopealla aikataululla. Verot ja muut lakisääteiset maksut, kuten eläke- ja työttömyysvakuutusmaksut kannattaakin aina ehdottomasti maksaa eräpäivään mennessä.

Mikäli yrityksesi toimii sesonkiluontoisesti, on silti heikompinakin aikoina pystyttävä maksamaan pakolliset verot ja muut maksut. Tämä onkin monelle start up -yritykselle varsinainen kompastuskivi, jos yritystoiminta on aloitettu ilman riittävän tukevaa kassareserviä.

Maksuvaikeuksien ilmetessä kannattaa ehdottomasti ottaa suora puhelu Verohallintoon ja muihin velkojiin, koska maksuaikajärjestelyn pitäisi yleensä aina onnistua.

Jos yrityksessäsi on vastuuhenkilömuutoksia ”tiuhaan tahtiin”, se vaikuttaa negatiivisesti luottoluokitukseen. Luottoyhtiöt pyrkivät aina myös selvittämään vastuuhenkilötietojen tosiasiallisen luonteen, eli toimiiko yrityksen virallinen vastuuhenkilö tosiasiallisen ja taustalla pysyttelevän yrittäjän henkilöllisyyden häivyttämistarkoituksessa eli ”kilpimiehenä”.

Tällaista nimellistä ja tosiasioita vastaamatonta vastuuhenkilöä kutsutaan bulvaaniksi, joka toimii välihenkilönä toisen henkilön määräysvallassa ja hyödyksi.

Neuvoni on, että sinun ei kannata koskaan lähteä bulvaaniksi mihinkään yritykseen, koska jos yrityksen toiminnassa tapahtuu laiminlyöntejä tai suoranaisia laittomuuksia, olet virallisena vastuuhenkilönä niistä henkilökohtaisesti vastuussa.

Monelle bulvaaniksi suostuneelle onkin tullut superyllätyksenä, että muun muassa tiettyjen verojen maksamatta jättäminen voi tuoda osakeyhtiön hallituksen varsinaiselle jäsenelle henkilökohtaisen velkavastuun ja rikosoikeudellisia seuraamuksia.

Osakeyhtiön hallituksen varajäsen ei sen sijaan voi joutua vastuuseen, jos hän on pysytellyt täysin passiivisena, eikä ole millään tavalla osallistunut yhtiön päätöksentekoon ja toimintaan.

Laskut kannattaa aina maksaa viimeistään eräpäivänä mahdollisuuksien mukaan, koska jo muutaman päivänkin maksuviiveet saattavat rekisteröityä luottotietoyhtiöiden rekistereihin ja maksutapa on yksi eniten vaikuttavista osatekijöistä yrityksen luottoluokituksessa.

Eräpäivien tarkka noudattaminen näkyy siten yrityksesi maksutapatiedoissa myönteisenä tietona ja parantaa yrityksesi luokitusta, kun taas maksujen viivyttäminen heikentää luokitusta.

Hoida siis paperiasiat ja laskujen maksut säntillisesti, koska hutiloiden hoidettu kirjanpito ja reskontra aiheuttaa sinulle huonomman luottoluokituksen kuin mihin yrityksesi oikeasti voisi päästä.

Ripeä ja tiheä laskuttaminen auttaa parantamaan luottoluokitusta

Kun olet saanut tavaran lähetettyä asiakkaallesi tai työn valmiiksi, muista laskuttaa heti. Näin saat pidettyä kassankierron mahdollisimman nopeana, koska monet asiakasyritykset vaativat nykyään jopa 30–90 päivän maksuehtoja.

Mikäli huomaat, että sinulla on jatkuvasti vaikeuksia kassan riittävyyden kanssa, voi laskurahoitus olla näppärä ja edullinen vaihtoehto tilanteen ottamiseksi kontrolliin.

Yleisellä tasolla haluan lopuksi korostaa toisesta näkökulmasta, että aina kannattaa pitää omat asiakkaat mahdollisimman tyytyväisinä. Asiakkaittesi tyytyväisyys voi yllättävällä tavalla vaikuttaa käytännön luottokelpoisuuteesi puskaradion kautta ja jopa lisätä yrityksesi myyntiä ilman markkinointiponnisteluja.