Varjopankit

Niin sanottu varjopankkitoiminta on ollut kovassa kasvussa tällä vuosikymmenellä ja kasvu tulee jatkumaan myös lähivuosina. Monelle varjopankki on käsitteenä uusi. Tässä blogissa käsittelen mitä varjopankit ovat ja mitä palveluja ne tarjoavat.

Käsitteenä varjopankki on hyvin laaja, mutta sen voisi kiteyttää siten, että varjopankit toimivat osittain kuten normaalit pankkitoimiluvan omaavat rahalaitokset Finanssivalvonnan alla, mutta varjopankkeihin kohdistuu vähemmän viranomaissäätelyä. Varjopankeiksi luetaan esimerkiksi pääomasijoittajat, joukkorahoitusten järjestelijät ja yrityslainoja myöntävät yritykset.

Varjopankit eivät saa ottaa yleisötalletuksia vastaan muun muassa sen vuoksi, että talletussuoja ei kata varjopankkeja. Kuluttajien ja yritysten täytyy siten huomioida, että juridisesti varjopankkeja ei lasketa perinteisten talletuspankkien joukkoon.

Varjopankkitoiminta on Suomessa vielä hyvin pienimuotoista verrattuna esimerkiksi Keski-Eurooppaan ja Pohjois-Amerikkaan.

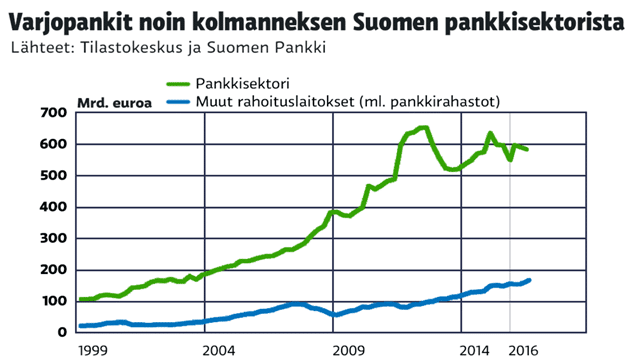

Kuten blogin alussa kirjoitin, on varjopankkibisnes ollut kovassa kasvussa viimevuosina. Alla olevasta kaaviosta näkyy, kuinka varjopankkitoiminta on ollut tasaisessa kasvussa perinteisen pankkisektorin ”varjossa”. Varjopankkitoiminnan osuus Suomen rahoitusmarkkinan kokonaisvolyymista muodostaa jo noin neljänneksen.

Lähde: Yle Uutisgrafiikka

Positiiviset puolet varjopankkitoiminnassa

Myönteisenä asiana varjopankkitoiminnan osalta voidaan ehdottomasti todeta, että se tuo uusia vaihtoehtoisia kanavia rahoituksen järjestämiselle, lisää kilpailua ja tuo uusia innovaatioita rahoitusalalle.

Suomessa perinteiset pankit ovat joutuneet varjopankkien aiheuttaman kilpailun kiristyessä ja rahoituksen tarjonnan lisääntyessä tehostamaan omaa toimintaansa digitalisaation avulla ja lisäämään erilaisia uusia tuotteita ja palveluja valikoimiinsa.

Perinteisten pankkien toiminnot ovat siirtymässä lähes kokonaan verkkoon ja uusina tuotteina on tuotu markkinoille esimerkiksi aiempaa laajemmat valikoimat erilaisia pikavippifirmojen kanssa kilpailevia jousto- ja kulutusluottoja.

Tehostamisesta saatavat hyödyt näkyvät tietenkin sijoittajille pankkiosakkeiden arvonnousuna, koska liiketoiminnan tehostuminen ja palvelujen monipuolistuminen kasvattaa osakkeiden tuottopotentiaalia ja hajauttaa sijoittajien riskejä rahoitussektorilla.

Varsinkin instituutionaaliset sijoittajat ovat nykyään kuitenkin yhä suuremmassa määrin mukana erilaisissa joukkorahoituksissa ja vastaavissa varjopankkien tarjoamissa rahoitusjärjestelyissä, koska historiallisen matalien korkojen aika jatkuu näköpiirissä olevassa tulevaisuudessa. Varjopankkien avulla on nimittäin mahdollista saada perinteiseen pankkisektoriin verrattuna hieman korkeampaa tuottoa pääomalle.

Instituutionaalisia sijoittajia voisi kuvailla siten, että heillä on huomattavan suuri sijoituspääoma käytössään ja siksi he saavat aivan erityistä palvelua, eksklusiivisia sijoitustilaisuuksia ja paremmat ehdot ja hinnat kuin pienemmillä pääomilla operoivat sijoittajat.

Negatiiviset puolet varjopankkitoiminnassa

Varjopankkien negatiivisena puolena on kevyempi sääntely, joka voi kasvattaa koko rahoitussektorin riskiä. Heikossa suhdannetilanteessa kasvaneet luottoriskit voivat vaikuttaa kansantalouden vakauteen laajemminkin.

Toisaalta asioita ei voi aina katsoa perinteisten pankkien näkökulmasta. Ilman varjopankkeja pankitkaan eivät olisi lähteneet uudistumaan vauhdilla. Varjopankkien avulla piensijoittajatkin ovat saaneet uusia mahdollisuuksia sijoittamiseen.

Toisena negatiivisena puolena on se, että osa kansainvälisistä varjopankeista on rekisteröity veroparatiiseihin ja eivät siten kanna omaa osuuttaan verojen maksamisessa täysimääräisesti.

Lisään vielä kolmantena asiana sen, että lainamarkkinoilla pitää olla oikeudenmukainen sääntely, että saadaan kotitalouksien ja yritysten velkaantuneisuus pidettyä kurissa. Suomessakin velkaongelma on vuodesta toiseen kasvussa ja tälläkin hetkellä satojatuhansia kotitalouksia on ulosottoperinnässä.

Tietenkään varjopankit eivät ole ainoa syypää ylivelkaisuusongelmaan, vaan syitä löytyy yhtä lailla myös kuluttajien omasta taloudenhallinnasta ja ”jälkikäteissäästämiseen” kannustavasta maailman ajasta, jossa mahtivaltiotkaan eivät pysty hillitsemään velkaantumistaan.

Lopputiivistelmä

Varjopankit täydentävät perinteistä pankkisektoria, eivätkä ole korvaamassa perinteisiä pankkeja, koska varjopankkeihin ei esimerkiksi voi avata tavallista maksuliikennetiliä pankkikortteineen. Varjopankkitoimintaa pitää pikemminkin rahoituksen laajemman tarjonnan näkökulmasta.

Jos varjopankkitoimintaa ajatellaan sanaleikin näkökulmasta, niin sana ”varjo” itsessään on hieman negatiivinen. Varjo on harmaa ja varjoissa tapahtuu jotain hämärää. Kuvaannollisesti varjoon joutuminen merkitsee sitä, että jotain on siirretty sivuun ja varjossa olevasta asiasta voidaan ajatella negatiivisesti.

Myönteisesti varjopankkitoiminnan voi ajatella tarkoittavan kaavoihin kangistumatonta markkina- tai joukkorahoitusta, joka tapahtuu suurpankkien jättämissä markkinaraoissa eli ”varjoissa”.

Haluan kuitenkin korostaa, että varjopankeille täytyy olla pelisäännöt, joiden mukaan toimitaan. On tärkeää, että sääntely kehittyy rahoitusalan trendejä seuraten ja varsinkin kansainvälinen yhteistyö on silloin avainasemassa. Kaikilla lakia noudattavilla yrityksillä on oma ”ekonominen lokeronsa”, jossa asiakkaat ja kilpailijat pitävät markkinat kurissa ja karsivat epäterveet toimijat pois.